“헨켈은 북미 소비재 사업부문의 공급 어려움에도 불구하고 1분기 플러스 성장을 발표했습니다. 자생적인 매출 성장과 조정 EBIT 마진의 추가 성장을 달성했으며, 매우 불리한 환율 상황에도 불구하고 우선주당 조정 수익률도 증가했습니다. 이러한 성과를 기반으로 헨켈은 2018 회계 년도의 기존 실적 전망을 낮추지 않고 계속 유지할 것을 확신하며, 수익성 있는 성장을 지속할 것을 약속합니다.” 헨켈의 CEO인 Hans Van Bylen이 밝혔다.

2018. 5. 9. 뒤셀도르프 / 독일

헨켈, 자생적 매출 성장 달성 및 마진과 주당 순이익(EPS) 향상

- 매출액 48억 3천500만 유로: 자생적 성장 +1.1%, 명목 성장은 부정적 환율 영향 8.6%를 반영한 -4.5%

- EBIT 마진* 향상: +0.5% 개선되어 17.4% 달성

- 우선주당 순이익 성장*: +1.4% 증가하여 1.43 유로, 부정적 환율 영향 6.4%를 반영

- 2분기 중 북미 지역은 정상적인 서비스 수준으로 회복 전망

- 2018 회계 년도의 기존 실적 전망 유지 확인

“1분기에 헨켈은 이례적으로 불리한 마이너스 환율 효과에 직면했는데, 이는 매출 실적에 약 8.6%, 금액으로는 4억4천만 유로의 영향을 미쳤습니다. 주당 영업이익과 순이익 또한 불리한 환율 상황에 영향을 받았습니다.” Hans Van Bylen은 설명했다.

“헨켈은 접착제 사업 부문에서 매우 높은 자생적 매출 성장을 달성했습니다. 반면 세제 및 홈케어, 뷰티 케어 사업 부문의 매출은 전년도 수준을 밑돌았습니다. 이는 주로 3월에 보고된 북미 지역 소비재 부문의 공급 어려움 때문이었습니다. 2분기 중에 정상 서비스 수준으로 회복할 계획입니다.” Hans Van Bylen이 말했다.

2018년 1분기 매출 및 순이익 실적

2018년 1분기 매출은 48억 3천 500만 유로에 달했다. 환율 효과와 인수 및 매각 효과를 감안하지 않은 자생적 매출은 1.1% 성장을 보였다. 부정적 환율 효과는 매출에 8.6% 영향을 주었고, 인수와 매각 효과는 3.0%였다. 명목상 매출은 전년 1분기보다 4.5% 낮은 수준이었다.

접착 테크놀러지 사업 부문은 매출의 4.7%를 차지할 정도로 상당한 자생적 성장을 이루었다. 북미 지역 소비재 사업부문의 공급 어려움 때문에 뷰티 케어 사업부문은 전년 1분기 대비 4.3% 낮은 자생적 성장을 보였다. 세제 및 홈케어 사업 부문은 자생적 매출이 0.7% 감소하여 미미한 마이너스 성장을 나타냈다.

신흥 성장 시장은 그룹의 자생적 성장에 평균 이상으로 기여했으며, 매출은 6.9%의 높은 성장을 보였다. 북미 지역 소비재 사업부문의 공급 어려움으로 인해, 성숙 시장의 매출은 -2.8%의 자생적 매출 감소를 기록하였다.

서유럽의 자생적 매출은 0.2% 증가하였다. 동유럽은 7.6% 자생적 매출 성장을 이루었다. 아프리카/중동 지역은 8.6% 자생적 매출 증가를 달성했다. 북미 지역은 소비재 사업부문의 공급 어려움 때문에, 6.5% 자생적 매출 감소를 보였다. 라틴 아메리카는 7.3%의 자생적 매출 성장을 달성했으며 아시아 태평양 지역에서는 4.2%의 자생적 매출 성장을 보였다.

조정 영업이익(EBIT)은 8억 4천 200만 유로로, 2017년 1분기 (8억 5천400만 유로)보다 1.4% 낮았다. 환율이 6.2%의 마이너스(영향을 미쳤다.

조정 매출 수익률(EBIT)은 0.5% 상승하여 17.4%를 기록했다.

우선주당 순이익은 1.4% 증가하여 금액 기준으로는 1.41유로에서 1.43유로로 증가하였다. 주당 순이익(EPS) 성장률에는 마이너스(-) 환율 효과 6.4%의 영향이 반영되어 있다.

매출 대비 순 운전자본 비율은 6.2%로 2017년 1분기 (4.9%)보다 높은 수준이다.

2018년 3월 31일 현재, 헨켈의 순 재무상태는 잔액이 -32억 4천 700만 유로이다(2017년 12월 31일: -32억 2천 500만 유로).

사업부문 실적

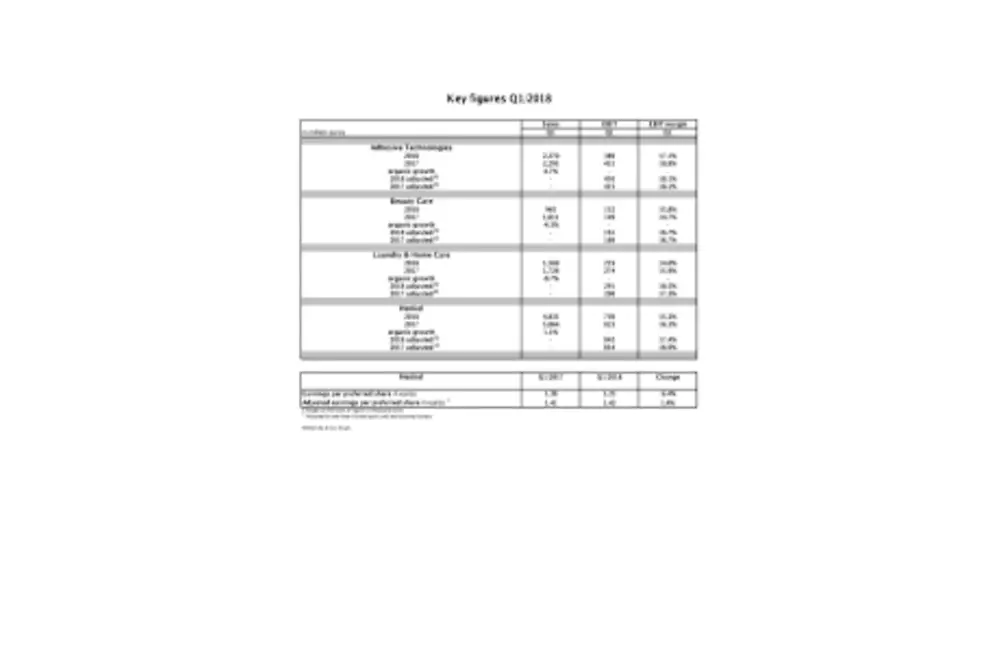

접착 테크놀러지 사업 부문은 1분기 4.7%의 자생적 매출 성장을 보였다. 명목 매출 기준으로, 매출은 작년 1분기의 22억 9500만 유로를 달성한 이후 22억7천만 유로에 달했다. 조정 영업이익은 4억 천만 유로로, 이는 2017년 1분기보다 약간 미달하는 수준이며, 조정 매출 수익률(EBIT) 18.1%로 작년 1분기 수준이다.

뷰티케어 사업부문의 자생적 매출은 1분기 4.3% 감소하였다. 북미 지역 공급 문제의 영향이 없었다면, 매출은 전년 수준 정도가 되었을 것이다. 명목 매출은 작년 1분기 10억1천 100만 유로에 조금 못 미치는 9억6천 500만 유로였다. 조정 영업이익은 작년 1분기 대비하여 4.6% 감소하여, 1억 6천 백만 유로를 기록하였다. 조정 매출 수익률은 16.7%로 안정적이었다.

세제 및 홈케어 사업부문은 1 분기 자생적 매출 기준으로 0.7%의 소폭 감소를 기록했다. 북미 지역의 공급 어려움이 없었다면, 세제 및 홈케어 사업부문은 원만한 매출 성장을 기록했을 것이다. 명목 매출은 작년 1분기 17억2천 600만 유로에 못 미치는 15억6천 900 만 유로에 달했다. 조정 영업이익은 2017년 1분기 수준보다 2.5% 감소한 2억9천 백만 유로이다. 조정 매출 수익률은 1.2% 높아진 18.5%이다.

2018 회계 년도 실적 전망 계속 유지

헨켈은 올해 불안정하고 불확실한 시장 환경이 계속될 것으로 예상하고 있다. 심각한 환율 불확실성 역시 계속될 것이다. 헨켈은 2017년과 비교하여 미국 달러가 유로화에 대해 약세를 지속할 것이며, 신흥 성장 시장에서 중요한 통화 중 일부는 평가 절하될 가능성이 있을 것으로 예상하고 있다. 또한 원자재 및 포장재 가격이 전년도에 비해 계속 상승할 것으로 예상한다.

2018 회계 년도에 대해 헨켈은 2018년 3월의 최신 전망을 유지할 것으로 확인했다. 2~4%의 자생적 매출 성장을 달성할 것으로 예상하며, 접착 테크놀러지스 사업 부문과 세제 및 홈케어 사업 부문은 2~4%의 매출 성장을, 뷰티 케어 사업 부문은 0~2%의 매출 성장을 가져올 것으로 예상한다. 조정 수익률 (EBIT)의 경우, 세 사업 부문의 기여로 17.5% 이상 수준으로 향상될 것으로 보고있다. 외환 시장의 불확실성, 특히 미 달러화 추세의 불확실성을 반영하여 우선주당 조정 이익은 5~8% 범위의 증가를 예측하고 있다.

* 일회성 비용/이익 및 구조조정 비용 조정

본 문서에는 Henkel AG & Co. KGaA의 경영진이 내린 가정과 최근 추정치에 기초한 장래예상문구(forward-looking statement)가 포함되어 있습니다. 장래예상문구는 예상, 방침, 계획, 예측, 가정, 생각, 추정, 기대, 예견 등과 같은 단어를 사용한다는 특징이 있습니다. 그러한 예측이 정확할 것이라는 점을 어떤 식으로든 보장하는 것으로 당해 문구를 이해하지 않아야 합니다. Henkel AG & Co. KGaA 및 그 자회사가 실제로 달성할 향후 실적과 성과는 다수의 위험과 불확실성에 따라 좌우되며, 따라서 장래예상문구와는 크게 다를 수 있습니다. 이러한 요인들의 다수가 헨켈의 통제를 벗어나 있으며, 향후 경제 여건과 경쟁사 및 시장에 참여하고 있는 여타 업체들의 활동 등을 사전에 정확하게 추정하는 것은 불가능합니다. 헨켈은 장래예상문구를 갱신할 예정이나 의무가 없습니다.