- 2025 회계연도 전반에 걸쳐 견조한 사업 성과 달성

- 매출: 205억 유로, 유기적 성장률 0.9%

- 영업이익(EBIT): 30억 유로, 환율의 상당한 부정적 영향으로 전년 대비 소폭 감소

- EBIT 마진: 14.8%, 50bp 개선

- 우선주 주당순이익(EPS): 5.33유로, 고정환율 기준 4.7% 증가

- 약 19억 유로 규모의 견조한 잉여현금흐름 창출

- 우선주 기준 주당 2.07유로로 1.5% 배당 인상 제안

- ‘목적 지향적 성장 전략(Purposeful Growth Agenda)’ 이행 추가 진전

- 소비재 사업 통합을 계획보다 앞당겨 완료

- 두 사업부 모두에서 최근 인수를 통해 성장 잠재력 강화

- 2026 회계연도 전망: 매출 및 이익의 추가 성장 기대

- 유기적 매출 성장률: 1.0~3.0%

- EBIT 마진: 14.5~16.0%

- 우선주 주당순이익(EPS): 고정환율 기준 낮은 한 자릿수에서 한 자릿수 후반대 증가 예상

2026. 3. 11. 독일 뒤셀도르프

헨켈, 혁신과 효율성 강화를 통해 2025년 유기적 성장 달성 및 수익성 제고

헨켈은 복합적인 지정학적 환경과 완만한 글로벌 경제 성장세로 특징지어진 도전적인 2025 회계연도에도 전반적으로 견조한 실적을 달성했다.

2025 회계연도 그룹 매출은 약 205억 유로를 기록했으며, 조정 EBIT 마진은 전년 대비 50bp 개선된 14.8%로 상승했다. 고정환율 기준 조정 우선주 주당순이익은 4.7% 증가했다.

헨켈 최고경영자(CEO) 카르스텐 크노벨(Carsten Knobel)은 “우리의 사업 환경은 군사적 분쟁, 세계 각지의 지정학적 긴장, 무역과 관세를 둘러싼 갈등 등 중대한 도전 요인의 영향을 계속 받고 있다”고 말했다.

2025 회계연도 그룹 매출 및 수익 실적

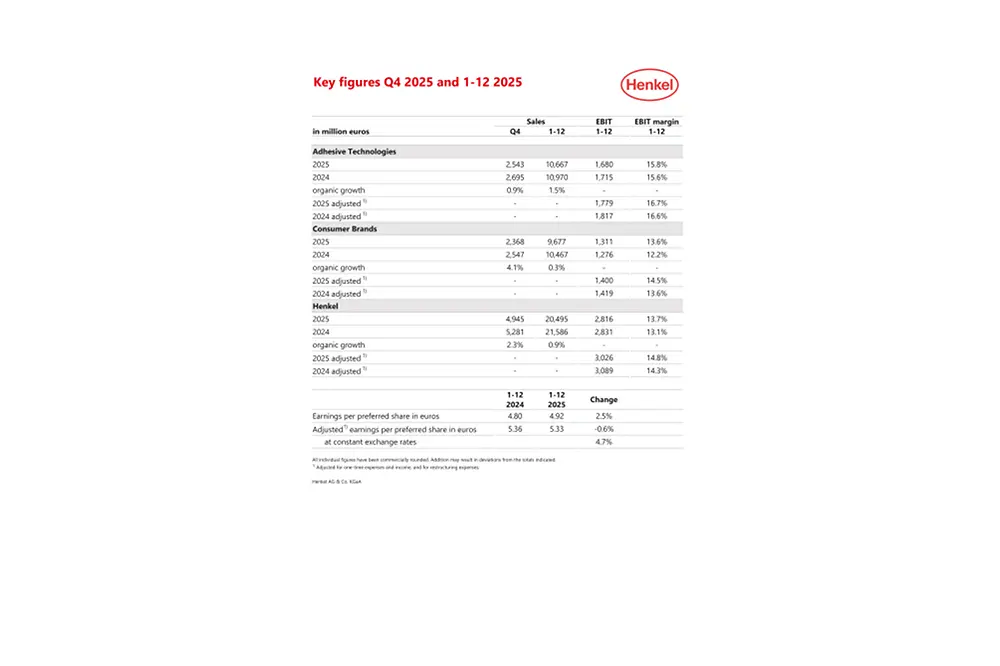

2025 회계연도 헨켈 그룹 매출은 204억 9,500만 유로로, 명목 기준 전년 대비 5.1% 감소했다. 외환 환율의 영향으로 매출은 4.2%의 부정적인 영향을 받았다. 외환 효과를 제외한 기준으로는 매출이 전년 대비 0.8% 감소했다. 인수·매각 효과 역시 매출에 1.7%의 부정적인 영향을 미쳤으며, 이는 주로 컨슈머 브랜드에서 북미 리테일러 브랜드(Retailer Brands) 사업을 매각한 데 따른 영향이다. 외환 효과 및 인수·매각 영향을 제외한 유기적 매출 성장률은 0.9%를 기록하며 성장세를 유지했다. 이러한 증가는 주로 가격 인상에 기인했으며, 판매량은 전년과 유사한 수준을 유지했다.

접착 테크놀러지스 사업부는 특히 모빌리티 & 일렉트로닉스(Mobility & Electronics) 사업 영역의 견인에 힘입어 1.5%의 견조한 유기적 매출 성장을 달성했다.

컨슈머 브랜드 역시 헤어(Hair) 사업 영역을 중심으로 0.3%의 플러스 유기적 매출 성장을 기록했다.

조정 영업이익(조정 EBIT)은 30억 2,600만 유로로, 환율의 상당한 부정적 영향으로 인해 전년 수준을 하회했다(2024년: 30억 8,900만 유로).

반면, 조정 EBIT 마진은은 14.8%로 전년 대비 상승했다(2024년: 14.3%).

조정 우선주 주당순이익은 5.33유로로 전년 대비 0.6% 소폭 감소했다(2024년: 5.36유로). 다만, 고정환율 기준으로는 조정 우선주 주당순이익이 4.7% 증가했다.

매출 대비 순운전자본 비율은 3.8%로, 전년 대비 상승했다(2024년: 3.0%).

잉여현금흐름은 18억 5,000만 유로로, 전년보다 감소했다(2024년: 23억 6,200만 유로). 이는 순운전자본 변동과 환율 환산에 따른 환산 효과에 기인한 것이다.

배당금 지급과 자사주 매입 프로그램으로 현금 유출이 있었음에도 불구하고, 순재무상태는 1억 900만 유로로 전년 말 대비 개선됐다(2024년 12월 31일: –9,300만 유로).

이사회, 감독이사회 및 주주위원회는 2026년 4월 27일 개최되는 정기 주주총회에, 전년 대비 1.5% 인상된 배당금으로 우선주 1주당 2.07유로, 보통주 1주당 2.05유로를 제안할 예정이다.

이번 배당 인상은 지난 회계연도의 견조한 재무 실적과 헨켈 그룹의 탄탄한 재무 기반을 바탕으로 가능했다. 배당성향은 37.9%로 변동 없이 유지되며, 이는 목표 범위인 30~40% 내에 해당한다.

2025 회계연도 사업부별 실적

검토 대상 기간 동안 접착 테크놀러지스 사업부의 매출은 106억 6,700만 유로로, 명목 기준 전년 대비 2.8% 감소했다. 외환 환율의 영향으로 매출은 4.1% 감소했으며, 인수·매각 효과는 –0.1%였다. 반면, 유기적 기준으로는 매출이 1.5% 증가했다. 이러한 매출 성장은 일부 주요 최종 시장에서 수요가 소폭 개선되면서 전년 대비 하반기 판매량이 긍정적으로 증가한 데 따른 것이다. 가격 역시 전년 대비 긍정적인 흐름을 보였다.

조정 영업이익은 17억 7,900만 유로로 전년 대비 소폭 감소했다. 매출총이익률은 전년과 동일한 높은 수준을 유지했으며, 조정 매출이익률은 전년 대비 소폭 상승해 16.7%를 기록했다.

검토 대상 기간 동안 컨슈머 브랜드의 매출은 96억 7,700만 유로로, 명목 기준 전년 대비 7.5% 감소했다. 외환 환율의 영향으로 매출은 4.4% 감소했으며, 인수·매각 효과 역시 –3.4%의 부정적인 영향을 미쳤다. 이는 주로 2025년 4월 북미 리테일러 브랜드(Retailer Brands) 사업 매각에 따른 것이다. 유기적 기준으로는 매출이 0.3% 증가했으며, 이는 양호한 가격 흐름에 기인한 반면 판매량은 소폭 감소했다.

조정 영업이익은 14억 유로로 전년과 거의 동일한 수준을 유지했다. 반면, 매출총이익률은 큰 폭으로 개선됐으며, 조정 매출이익률은 14.5%로 전년 대비 크게 상승했다.

2026 회계연도 전망

지난 회계연도에 나타난 완만한 성장 모멘텀에 이어, 2026년에도 글로벌 경제는 제한적인 성장세를 지속할 것으로 예상된다. 글로벌 경제는 지속되는 지정학적 불확실성과 전반적으로 높은 물가 수준의 영향을 계속 받을 것으로 전망되며, 이러한 환경 속에서 산업 수요와 헨켈의 소비재 사업과 관련된 소비자 수요 모두 제한적인 증가에 그칠 것으로 예상된다.

외화 매출 환산 효과는 한 자릿수 초반대의 부정적인 영향을 미칠 것으로 예상되며, 직접 원자재 가격은 2025년 연평균 대비 한 자릿수 초반대 수준으로 상승할 것으로 전망된다.

이러한 전제하에 헨켈은 2026 회계연도에 유기적 매출 성장률 1.0~3.0%를 달성할 것으로 예상하고 있다. 접착 테크놀러지스 사업부는 1.0~3.0%, 컨슈머 브랜드는 0.5~2.5%의 유기적 성장이 기대된다.

조정 매출이익률(조정 EBIT 마진)은 14.5~16.0% 범위가 전망되며, 이 중 접착 테크놀러지스는 16.5~18.0%, 컨슈머 브랜드는 14.0~15.5% 수준이 예상된다.

고정환율 기준 조정 우선주 주당순이익(EPS)은 낮은 한 자릿수대에서 높은 한 자릿수대의 증가율이 예상된다.

변혁 추진 현황과 주요 진전

최근 몇 년간 헨켈은 여러 영역에서 근본적인 변화를 추진하며, 목적 지향적 성장을 위한 전략적 아젠다를 일관되게 추진해 왔다. 장기적인 성공의 핵심 요인은 지속적으로 진화하고 변화를 능동적으로 주도하려는 의지에 있다.

컨슈머 브랜드: 성공적인 사업 통합 완료

2022년 초 발표된 소비재 사업의 컨슈머 브랜드 통합은 2025 회계연도 말에 완료됐다. 전체적으로 볼 때, 당초 목표로 설정했던 연간 5억 2,500만 유로 규모의 비용 절감 효과를 2025 회계연도 말 기준으로 초과 달성했다. 이를 통해 컨슈머 브랜드 통합은 당초 계획보다 1년 앞당겨 성공적으로 마무리됐다.

동시에 컨슈머 브랜드는 매출총이익률이 높은 강력한 브랜드와 사업, 그리고 시장 및 카테고리 내 선도적인 입지에 일관되게 집중해 왔다. 이러한 고성장·고수익 브랜드 및 사업에 대한 집중 전략은 실질적인 성과로 이어지고 있다.

2025년 기준 매출의 약 60%를 차지한 상위 10대 브랜드는 매우 강한 유기적 매출 성장을 기록했으며, 판매량 역시 긍정적인 증가세를 보였다.

소비재 사업 통합의 중요성은 신설 사업부가 출범한 이후인 지난 3년간의 실적을 살펴보면 더욱 분명해진다. 2022 회계연도 기준 관련 사업들의 합산 조정 매출이익률은 8.3%였으나, 2025 회계연도 말에는 14.5%까지 상승했다. 이는 3년간 총 6.2%포인트 개선된 것으로, 이 기간 동안 해당 사업부에서는 브랜드와 혁신 역량에 대한 투자가 크게 확대됐다.

전략적 아젠다의 일관된 추진

도전적인 거시경제 및 지정학적 환경 속에서도 헨켈은 지난 회계연도 동안 전략적 아젠다를 일관되게 실행하며 모든 영역에서 중요한 진전을 이뤘다. 헨켈은 사업 및 브랜드 포트폴리오를 지속적으로 고도화하고, 혁신·지속가능성·디지털 분야에서의 경쟁 우위를 강화했으며, 업무 프로세스를 최적화하고 기업 문화를 더욱 공고히 했다.

적극적인 포트폴리오 관리의 일환으로 헨켈은 사업 철수 및 매각과 함께 전략적 인수를 통해 포트폴리오를 지속적으로 진화시켜 왔다. 2025년 봄 북미 리테일러 브랜드 사업 매각을 성공적으로 완료함으로써, 헨켈은 과거 분리되어 있던 소비재 사업 통합과 함께 발표했던 포트폴리오 조정 방안을 모두 마무리했다. 이에 따라 헨켈은 2022년 초 이후 총 매출 규모 10억 유로를 다소 상회하는 브랜드 및 사업을 매각하거나 중단했다.

전략적 인수를 통한 포트폴리오 확장 역시 헨켈 성장 전략의 핵심 요소다. 2025년 헨켈은 스위스 기반의 ATP Adhesive Systems AG 인수 계약을 체결했다. ATP는 자동차, 전자, 의료, 건설, 그래픽 산업 등 다양한 최종 시장을 대상으로 고성능 수성 특수 테이프를 제공하는 선도 기업이다. ATP는 북미와 유럽에서 강력한 입지를 보유하고 있으며, 2025 회계연도 기준 약 2억 7,000만 유로의 매출을 기록했다.

2026년 2월, 헨켈은 네덜란드 기반의 Stahl Group 인수에 합의했다. Stahl은 유연 소재용 고성능 특수 코팅 분야의 글로벌 기업으로, 자동차, 패션 & 라이프스타일, 패키징 시장에서 전 세계 주요 고객사를 보유하고 있다. Stahl은 2025 회계연도에 지역적으로 균형 잡힌 구조 속에서 약 7억 2,500만 유로의 매출을 기록했다.

또한 헨켈은 2026년 3월 초, 북미를 대표하는 헤어 케어 및 스타일링 브랜드 중 하나인 ‘Not Your Mother’s’를 인수하기로 합의했다. 이는 컨슈머 브랜드의 핵심 카테고리 중 하나인 헤어 케어 분야에서 헨켈의 경쟁력을 강화하는 조치다. ‘Not Your Mother’s’는 샴푸, 컨디셔너, 트리트먼트, 스타일링 제품 등 폭넓은 제품 포트폴리오를 갖춘 빠르게 성장하는 브랜드로, 2025 회계연도 기준 두 자릿수 성장률과 높은 수익성을 바탕으로 약 1억 9,000만 유로의 매출을 기록했다.

아직 일반적인 종결 조건과 경쟁 당국의 승인 절차가 남아 있는 이번 일련의 인수 거래들은, 총 약 12억 유로 규모의 추가 매출 기여 효과를 창출하며, 세계적인 접착 테크놀러지스 사업과 컨슈머 브랜드 모두의 성장 잠재력을 강화할 것으로 기대된다.

헨켈은 2025년에도 다양한 혁신 제품을 시장에 출시하며, 주요 트렌드에 대응하고 고객과 소비자를 위한 가치를 창출했다. 소비재 시장에서 혁신은 차별화를 위한 핵심 성공 요인이다. 그 사례 중 하나가 슈바츠코프(Schwarzkopf)의 새로운 ‘크렘 수프림(Creme Supreme)’ 염모 제품이다.

헨켈은 전문 살롱 시술에서 영감을 받아 마이크로 본딩 기술을 통해 모발 구조를 강화하고 영양을 공급하는 새로운 기술을 개발했다. 이러한 미세 본딩은 모발 섬유를 보다 견고하게 결속시키고, 모발을 감싸는 보호층을 형성해 염색 시 소비자들이 가장 우려하는 모발 손상을 크게 줄여준다.

헤어 카테고리의 혁신 개발에는 ‘하우스 오브 헤어(House of Hair)’ 콘셉트 역시 중요한 역할을 하고 있다. 헨켈은 2025년 3월부터 독일 함부르크 한 곳에 연구개발, 테스트 살롱, 마케팅, 헤어 아카데미를 통합했으며, 이곳에서 300명 이상의 전문가들이 협업하며 혁신 제품을 개발하고 있다. 이 외에도 로스앤젤레스, 도쿄, 상하이, 과달라하라에 위치한 4개 거점이 지역별 고객 니즈에 맞춘 제품 개발에서 핵심적인 역할을 수행하고 있다.

혁신은 접착 테크놀러지스 사업부에서도 핵심 성공 요인으로 작용한다. 헨켈은 경쟁 환경에서의 성공적인 입지를 위해 첨단 연구·혁신 센터 네트워크 확대에 지속적으로 투자하고 있다. 뒤셀도르프, 인도 뭄바이, 미국 뉴저지에 이어, 2025년에는 6,000만 유로를 투자해 아시아·태평양 지역을 위한 상하이 이노베이션 센터를 개소했다. 해당 센터에서는 500명 이상의 연구원과 개발자가 다양한 산업의 고객과 협업하고 있다.

헨켈의 지속가능성 핵심 과제 중 하나는 밸류체인 전반에서의 온실가스 배출 감축이다. 헨켈은 2045년까지 2021년 대비 Scope 1·2·3 배출량을 90% 감축해 넷제로(Net Zero)를 달성하는 것을 목표로 하고 있다. 세 가지 모든 범위에서 헨켈은 지난 해에도 진전을 이루었으며, 2021년 기준 대비 이미 29%의 배출 감축을 달성했다.

지속가능한 공급망 측면에서도 개선이 이어져, 책임 있게 조달되고 인증된 팜유 기반 원료의 비중은 98%에 도달했다. 또한 헨켈은 국제적으로 인정받는 지속가능성 평가에서도 성과를 개선해, 2025년 CDP 평가에서 처음으로 기후 부문 A등급을 획득했으며, 최근 EcoVadis 평가에서도 다시 한번 골드 등급을 받았다.

디지털 전환 역시 지속적으로 진전됐다. 2025년에는 인공지능(AI)의 급속한 발전이 핵심 이슈로 부상했으며, AI는 향후 헨켈의 운영 방식에 중대한 영향을 미칠 것으로 예상된다. 헨켈은 산업재 및 소비재 사업 전반에 걸쳐 다양한 실무 영역에 AI 기술을 적용하고 있다.

2025년에는 독일에서 최초의 생성형 AI 기반 TV 광고를 선보이며, 퍼실(Persil)의 아이코닉한 ‘화이트 레이디(White Lady)’를 새로운 시대에 맞게 재해석했다. 또한 접착제 개발 연구소에서는 AI 기반 공정 자동화가 활용되고 있으며, 배터리 제조 분야에서는 AI 시뮬레이션과 혁신적인 디본딩 솔루션을 통해 고객의 개발 기간과 비용을 절감하고 성능을 최적화하고 있다.

장기 성장 전략의 일환으로 헨켈은 역동적인 시장 환경과 변화하는 고객 기대에 부합하도록 사업부 운영 모델을 지속적으로 조정하고 있다. 2025년 3월 헨켈은 접착 테크놀러지스(HAT)와 컨슈머 브랜드(HCB) 두 사업부에 대해 독일 및 일부 국가에서 별도의 법인 설립 가능성을 검토한다고 발표했다. 이는 SAP S/4HANA 전환 준비와도 연계된 조치다.

이 제안은 이사회와 관련 감독 기구의 충분한 논의를 거쳐 합의됐으며, 우선 단계로 독일 내 두 사업부의 별도 법인 설립을 추진할 계획이다. 이를 통해 헨켈은 프로세스와 조직 구조의 민첩성을 높이고, 그룹 성장 전략과 각 사업부의 미래 수요를 보다 효과적으로 지원하는 것을 목표로 한다. 다만 그룹과 사업부의 전략적·운영적 관리 체계는 변함없이 유지된다. 본 안건은 2026년 정기 주주총회에 상정될 예정이다.

헨켈에서 강력한 기업 문화는 목적 지향적 성장 아젠다의 근간을 이룬다. 이는 사업부와 국가, 팀을 초월한 신뢰 기반 협업, 그리고 직원들에게 책임과 주도성을 부여하는 문화로 특징지어진다. 이러한 문화는 지속적으로 육성돼야 한다.

이를 위해 헨켈은 수년 전부터 매월 무작위로 선정된 5,000명의 직원을 대상으로 ‘펄스 체크(pulse check)’ 설문조사를 실시해 왔다. 이 익명 설문은 협업, 책임감, 혁신, 다양성, 그리고 헨켈의 장기 전략과의 정렬 정도 등 다양한 주제에 대한 중요한 인사이트를 제공한다. 2025년 결과는 헨켈이 이러한 영역에서 상당한 진전을 이뤘음을 보여주었으며, 이는 최근 수년간 추진해 온 다양한 이니셔티브와 조치들이 실질적인 효과를 거두고 있고 기업 문화가 지속적으로 강화되고 있음을 확인시켜 준다.

헨켈, 성공의 150년을 기념하며

헨켈 최고경영자(CEO) 카르스텐 크노벨(Carsten Knobel)은 다음과 같이 총평했다.

“2025년은 다시 한번 중대한 도전 과제를 극복하는 동시에 의미 있는 진전을 이룬 성공적인 한 해였습니다. 우리는 재무 목표를 대부분 달성했으며, 모든 전략적 차원에서 목적 지향적 성장 아젠다를 일관되게 실행했고 소비재 사업 통합도 성공적으로 완료했습니다. 우리는 올바른 방향으로 나아가고 있으며, 회사의 변혁은 가시적인 성과를 보여주고 있습니다.”

이어 그는 다음과 같이 덧붙였다.

“이제 우리는 창립 150주년을 맞이하는 2026년이라는 의미 있는 해를 바라보고 있습니다. 물론 우리는 우리의 유산을 자랑스럽게 생각하지만, 그렇다고 해서 이 자리에 머물 이유는 없습니다. 오히려 이는 앞으로 나아가기 위한 강력한 동기부여가 됩니다. 우리는 미래를 맞이할 준비가 되어 있습니다. 과거와 마찬가지로 앞으로도 개척 정신을 바탕으로 다음 세대를 위한 혁신적인 제품과 솔루션을 개발해 나갈 것입니다. 이는 ‘세대를 위한 선한 영향력을 만드는 개척자(Pioneers at heart for the good of generations)’라는 우리의 목적과 완전히 일치합니다.”

* 조정 수치는 일회성 비용·수익과 구조조정 비용을 제외한 수치입니다.

본 문서에는 헨켈의 향후 사업 전개, 재무 성과 및 기타 미래 관련 사건이나 전개에 관한 진술이 포함돼 있으며, 이는 미래예측진술(forward-looking statements)에 해당할 수 있습니다. 미래에 관한 진술은 expect, intend, plan, anticipate, believe, estimate 등과 유사한 표현으로 식별할 수 있습니다. 이러한 진술은 Henkel AG & Co. KGaA 경영진의 현재 추정과 가정에 기초한 것입니다. 따라서 이러한 진술은 향후 기대가 실제로 그대로 실현된다는 보장으로 이해되어서는 안 됩니다. Henkel AG & Co. KGaA 및 그 계열회사의 실제 실적과 결과는 여러 위험과 불확실성의 영향을 받으며, 미래예측진술과는 긍정적 또는 부정적으로 크게 달라질 수 있습니다. 이러한 요인 중 상당수는 헨켈의 통제 밖에 있고, 향후 경제 환경이나 시장 참여자 및 경쟁사의 행동처럼 사전에 정확히 추정하기 어렵습니다.

헨켈은 미래예측진술을 업데이트할 계획도, 의무도 부담하지 않습니다.